소득유형별 근로자 분류와 4대보험

학원에서 함께 일하는 분들은 크게 일반근로자, 사업소득자, 일용근로자, 기타소득자로 구분됩니다. 학원을 설립하고 운영하는 입장에서 강사를 채용할 때 가장 먼저 고민해야 할 부분은 바로 어떤 형태의 계약으로 함께할 것인가입니다.

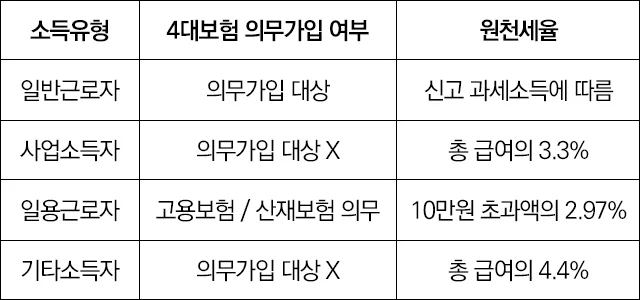

일반근로자는 근로계약을 바탕으로 같은 사용자에게 3개월 넘게 이어서 고용된 사람을 뜻합니다. 흔히 말하는 상용근로자가 여기에 해당하며, 상용근로자는 "안정적으로 고용되어 있는 근로자"를 의미합니다. 기준이 기관마다 조금씩 달라서 통계청은 고용 계약기간 1년 이상을, 노동부는 3개월 중 45일 이상 근무를 기준으로 삼고 있습니다. 정규직이든 계약직이든 모두 이 범주에 포함됩니다.

"독립적으로 경영되는 영리를 목적으로 하는 업무"인 사업을 통해 수익을 얻는 사람을 사업소득자라고 합니다. 본인이 경영의 주체가 되어 "사회적 · 객관적 사실관계로 보아 동종의 행위를 계속 · 반복하여 행하는" 것이 바로 '사업'에 해당합니다. 따라서 학원강사도 일반근로계약 형태가 아니라면 사업소득자 신분으로 일할 수 있습니다.

하루 단위로 계약이 이루어지고, 그날 일이 끝나면 근로계약도 함께 종료되는 형태로 일하는 사람이 일용근로자입니다. 매일 임금이 지급된다고 해도 일급제근로자라면 일용노동자에 해당하지 않습니다. 정리하자면 1일에서 30일 사이로 기간을 정해 고용되는 단기간 임시 근로자가 일용근로자입니다.

기타소득은 "이자소득 · 배당소득 · 부동산임대소득 · 사업소득 · 근로소득 · 일시재산소득 · 연금소득 · 퇴직소득 · 양도소득 · 산림소득 이외에 일시적 · 불규칙적으로 발생하는 소득"을 가리킵니다. 작가가 받는 원고료나 일회성 특강료 같은 수입이 대표적인 기타소득에 해당합니다.

4대보험은 국민연금, 건강보험, 고용보험, 산재보험 네 가지를 묶어서 부르는 개념입니다.

일반근로자는 4대보험에 반드시 가입해야 하지만, 사업소득자와 기타소득자는 의무 가입 대상이 아닙니다. 다만 일용근로자는 고용보험과 산재보험을 의무적으로 가입해야 하고, 1개월 이상 근무하면서 월 8일 또는 월 60시간 이상 일한 경우라면 국민연금과 건강보험까지 함께 가입해야 합니다.

* 이때, 일용근로자의 원천세율은 일당 10만원 초과시, 초과액의 2.97%,

기타소득 중 강연, 원고, 자문을 통한 소득은 원천세율이 8.8% 입니다.

강사를 채용하면서 어떤 고용 형태가 우리 학원에 잘 맞을지 고민이 된다면, 소득유형별로 근로자가 어떻게 나뉘는지, 그리고 4대보험 의무 가입 여부가 어떻게 달라지는지 먼저 짚어 보시는 것이 결정에 큰 도움이 됩니다.